子どもが高校に進学すると、いよいよ「大学進学」という現実的なテーマが見えてきました。

楽しみであると同時に、多くの家庭が頭を抱えるのが「学費の準備」です。

そのほかにも住宅ローンや老後資金と同時進行で考える必要があるため「どうやってやりくりすればいいの?」という悩みを抱えています。

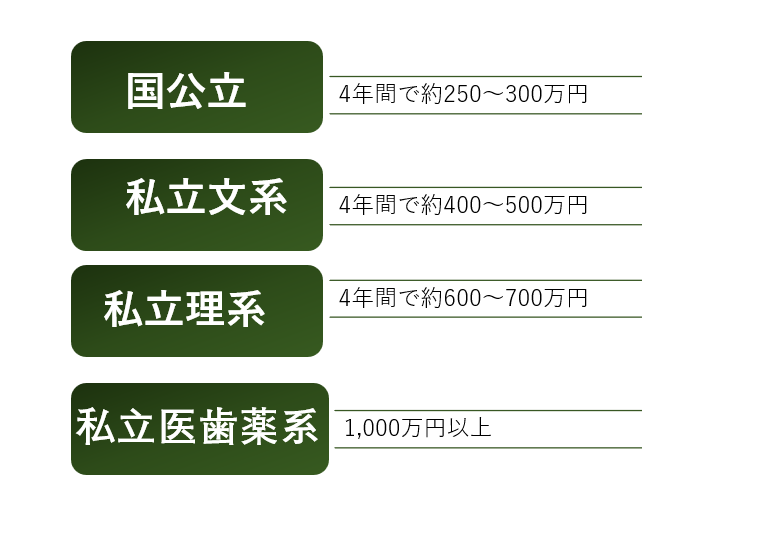

大学進学にかかる費用の目安

子どもの進学先として大きな節目となる「大学」。

夢や希望が広がる一方で、親として気になるのはやはり「お金」のことです。

入学金や授業料といった学費だけでなく、通学費や教材費、さらに一人暮らしをする場合は生活費まで必要になり、想像以上に大きな出費になります。

国公立か私立か、自宅通学か下宿かによっても金額は大きく変わるため、「だいたいどのくらいかかるのか」を把握しておくことがとても大切です。

2人分で 最低でも600万円~1,000万円以上 を想定して資金を準備していきます。

住宅にもお金がかかる

必要なのは学費だけでなく住宅資金も必要です。

人生100年時代ともなる、住み替えや住宅の維持費も考えなければなりません。

- 築50年 → 修繕や建て替えが将来的に必要

- リフォーム大規模工事:300万~800万円

- 建て替え:2,000万~3,500万円(東京は土地代除く)

順風満帆ではない。医療や介護にもお金がかかる

ずっと健康!というわけにはいないかも知れないので。そのためにどれくらいの資金が必要になるにかも把握しておきたいところです。

- ご主人が血栓をお持ち → 薬代や通院費(月数千~数万円)

- 将来的に入院や手術の可能性あり

- 1回の入院で10万~50万円(高額療養費制度で自己負担軽減あり)

- 老後は介護費用も想定(在宅介護で月数万~施設入居なら月20~30万円)

老後資金も忘れてはいけない

ここまで書いてくると、もう嫌だとなってしまいますが・・・最後まで考えてみます。年金だけではまかなえないかも知れないので、こちらも準備する必要がありそうです。

- 一般的に「夫婦で老後生活費は月25~30万円」

- 公的年金だけでは不足が出やすい

- 65歳から20年生きるとすると、不足分として2,000万円前後 が目安

💰40代これからかかる 想定合計

ではこれらを合算していきたいと思います。

- 教育費:600万~1,000万円以上

- 住宅修繕/建替え:300万~3,000万円

- 医療・介護:数百万円(予備費として500万程度)

- 老後資金:2,000万円前後

➡ トータルで 3,500万~6,000万円程度 がライフイベントで必要になってくる可能性があります。

大きな金額なおで、これから準備できるか心配ですが少しづつ準備していきましょう。

大学の学費は節約して銀行に貯める

大学進学資金は、一気に準備するのは難しいため「コツコツ積み立てる」ことが大切です。

しかも、40代からですと子供たちの大学進学もあと数年後になってくるので、我が家はNISAでの積み立てではなく銀行に積みたけることにしました。大暴落しても取り返す時間がないからです。

まだ大学受験まで2年あるので少しでも貯蓄していこうと思っています。

1. 家計全体を見直す

- 家計簿をつける(アプリでもOK)

→ どこにお金が流れているか見えると無駄がわかります。 - 固定費から削る

→ スマホ代、保険料、サブスクなど「毎月決まって出ていくお金」を見直すと効果大。

2. 食費の節約

- まとめ買い&冷凍保存で無駄を減らす

- 特売やポイントデーを活用する

- 外食を減らし、お弁当や作り置きを活用

3. 光熱費の節約

- エアコンは「自動運転」の方が実は節約になることが多い

- LED照明に切り替える

- 電気・ガスのプランを比較して乗り換える

4. 日用品・雑費

- 100円ショップやドラッグストアのセールを活用

- 不要なものはメルカリやフリマアプリで売る

- サブスク(動画・音楽・アプリ)を見直す

5. 貯金の習慣化

- 先取り貯金(給料が入ったらすぐに一定額を貯金用口座へ)

- 「使っていいお金」と「貯めるお金」を分けて管理する

基本的なことですが、もう一度見直し改善することが大切だと思います。

将来の備えは利用でNISAを活用する

将来かかるお金はNISAを活用したいので、最大金額を想定してここで試算していきます。

家の建て替え3500万

老後の備え 2000万

最大合計5000万必要となりそうです。

目標金額に対する積立期間と毎月の見立て金額を試算していきます。

| 目標金額 | 想定利回り | 積立期間 | 毎月の積立金額 | |

| 家建て替え | 3500万 | 7% | 20年 | 67188円 |

| 老後の備え | 2000万 | 7% | 35年 | 11105円 |

つまり、まとめると

20年間 月の積立金額 78293円

25年後から10年間の 月の積立金額 11105円

自分たちの状況に合わせて、目標金額を設定するのがポイントですね!

使う時期と必要な時間を考える

一気に大きなお金をためることは困難です。

しかし、自分たちの人生に必要な金額と必要な時期を考えることでどのようお金をためればいいのか。

始めなければ実現しないのでコツコツと継続していこうと思います。

まとめ

大学の学費は確かに大きな金額ですが、早めに準備を始めることで心の負担もぐっと軽くなります。今からできる範囲で積み立てを始め、制度を上手に利用しながら、無理のない計画で子どもの夢を応援していこうと思います。

コメント